الضربات الأمريكية الإسرائيلية وإغلاق مضيق هرمز: كيف اهتز سوق السيارات العالمي وتبدلت معادلات المنطقة؟

في صباح السبت 28 فبراير 2026، دخلت منطقة الشرق الأوسط منعطفًا بالغ الحساسية بعد الضربات العسكرية نفذتها الولايات المتحدة وإسرائيل ضد إيران، ترافقت مع مقتل المرشد الأعلى آية الله علي خامنئي وعدد من كبار المسؤولين الأمنيين.

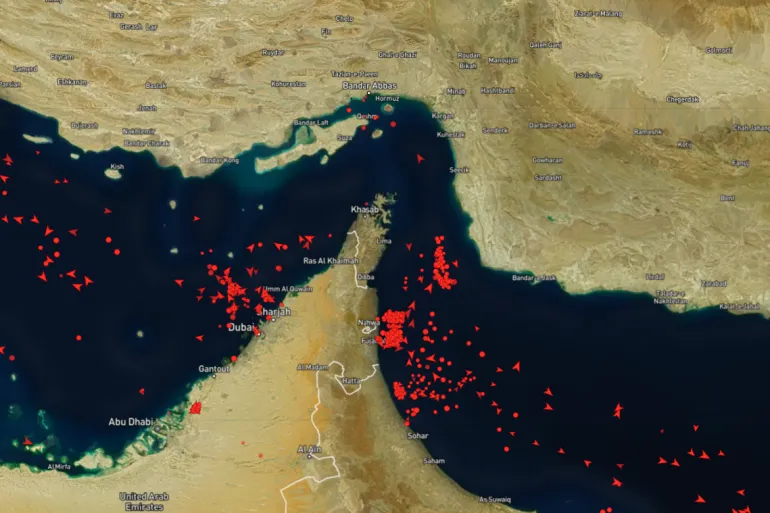

وخلال ساعات قليلة، تمددت آثار التصعيد خارج الإطار السياسي والعسكري لتصل مباشرة إلى شرايين الاقتصاد العالمي، مع تعطل شبه كامل لحركة المرور في مضيق هرمز—الممر البحري الذي يمثل أحد أهم نقاط الاختناق في التجارة الدولية والطاقة.

المشهد لم يتأخر في التحول إلى أزمة لوجستية وطاقية متزامنة: تحذير إيراني للسفن بأن العبور “غير مسموح”، تراجع كبير في حركة الملاحة قُدِّر بنحو 70%، وتجميد مرور سفن شركات شحن كبرى مثل هاباغ-لويد وميرسك وCMA CGM وMSC.

وبالنتيجة، وجد قطاع السيارات—الأكثر اعتمادًا على الطاقة وسلاسل التوريد العالمية—نفسه في قلب عاصفة مرشحة لإعادة ترتيب الأسعار وتوقيتات الإنتاج وتوافر المركبات وقطع الغيار عالميًا وإقليميًا.

هذا التقرير يقدم قراءة صحفية متكاملة لتأثير الأزمة على سوق السيارات العالمي وعلى المنطقة باعتبارها مركزًا لوجستيًا وإمداديًا محوريًا.

مضيق هرمز: نقطة اختناق تُملي إيقاع الصناعة

تكمن خطورة إغلاق مضيق هرمز في أنه ليس مجرد ممر مائي إقليمي، بل قناة عبور لجزء حاسم من الطاقة العالمية. ووفق البيانات الواردة، يمر عبر المضيق:

- نحو 20% من إمدادات النفط اليومية عالميًا

- ونحو 22% من صادرات الغاز الطبيعي المسال عالميًا، مع ثقل واضح لصادرات قطر

وعندما يُصاب هذا الشريان بالشلل—جزئيًا—فإن تأثيره لا يظل محصورًا في أسواق الطاقة، بل ينتقل فورًا إلى الصناعات كثيفة الاستهلاك للطاقة، وفي مقدمتها صناعة السيارات؛ من صهر المعادن إلى الدهانات إلى تشغيل خطوط التجميع، وصولًا إلى شحن المركبات وقطع الغيار عبر سلاسل توريد “في الوقت المناسب”.

صدمة الطاقة: من أسعار النفط إلى تكلفة السيارة النهائية

قبل التصعيد بيوم واحد، أغلق خام برنت وفق النص عند 72.87 دولارًا للبرميل بتاريخ 27 فبراير. لكن مع تعطل المضيق، ارتفعت توقعات المحللين سريعًا:

- احتمال الوصول إلى 80 دولارًا أو أكثر إذا استمر الإغلاق

- وفي سيناريو متشدد قد يتجاوز السعر 100 دولار للبرميل

في صناعة السيارات، لا يُقاس تأثير النفط فقط من زاوية الوقود الذي تستهلكه السيارات، بل من زاوية “الطاقة كمدخل إنتاج”، ومن زاوية “المشتقات البتروكيماوية كمادة خام” تدخل في مكونات السيارة الحديثة.

ومع أي قفزة في الأسعار، يتسارع انتقال التكلفة عبر الموردين ثم المصانع ثم الوكلاء وصولًا إلى المستهلك النهائي، غالبًا خلال أسابيع.

موجة غلاء في البتروكيماويات: البلاستيك والمواد اللاصقة والمطاط تحت الضغط

تشير التقارير إلى توقعات بارتفاع أسعار المواد الأولية البتروكيماوية الأساسية لصناعة السيارات—مثل الإيثيلين والبروبيلين والبولي بروبيلين—بنسبة تتراوح بين 15% و25% في حال استمرار الأزمة. وهذه المواد تدخل في:

- اللدائن المستخدمة في الأجزاء الداخلية والخارجية

- المواد اللاصقة والمواد الكيميائية المتخصصة

- أجزاء من أنظمة السوائل

- مكونات كهربائية وعزل ضفائر الأسلاك

السيارة الحديثة تحتوي في المتوسط على 150 إلى 200 كيلوجرام من المكونات البلاستيكية.

وعليه، فإن أي زيادة كبيرة ومستدامة في أسعار البتروكيماويات تتحول سريعًا إلى زيادة مباشرة في تكلفة الإنتاج، خاصة لدى المصانع التي تنتج مئات الآلاف أو الملايين من الوحدات سنويًا، حيث يتحول “الفارق الصغير في الكيلوغرام” إلى “مليارات الدولارات” عند القياس على نطاق الصناعة.

كما يتوقع ارتفاعًا في أسعار المطاط الصناعي، ما يضع ضغطًا إضافيًا على الإطارات ومستلزمات العزل والجلود الصناعية ومجموعة من الاستخدامات الأخرى.

تكلفة الإنتاج ترتفع: المصاهر وورش الطلاء ومجموعات نقل الحركة في مرمى الصدمة

توضح التقارير أن ارتفاع الطاقة يضرب تحديدًا حلقات الإنتاج الأعلى استهلاكًا للكهرباء والغاز، مثل:

- مصاهر الفولاذ

- مصاهر الألومنيوم

- ورش الطلاء

- تصنيع مجموعات نقل الحركة ومكونات منظومات الدفع

هذه المراحل تشكل عمودًا فقريًا في إنتاج أي سيارة؛ ومع ارتفاع الطاقة، ترتفع تكلفة كل “لوح معدني” وكل “هيكل” وكل “مرحلة طلاء”. وحين تتزامن زيادة الطاقة مع تعطل الشحن وتأخر الإمدادات، يصبح هامش الربح مهددًا من جهتين: التكلفة الأعلى والتأخير الذي يعرقل الإنتاج.

بالإضافة إلى بعدًا ثالثًا بالغ الأهمية: الأزمة تأتي بينما تعيش الصناعة بالفعل إعادة ضبط مرتبطة بالتحول الكهربائي، مع الإشارة إلى “إعادة ضبط” جارية بقيمة 60 مليار دولار.

أي أن الشركات ليست في وضع مريح يمكّنها من امتصاص صدمة ممتدة دون إعادة تقييم للاستثمارات وخطط التوسع.

البطاريات تحت ضغط مزدوج: طاقة مرتفعة وشحن معطل وتركيز إنتاجي عالمي

من بين أكثر النقاط حساسية في الأزمة أن إنتاج البطاريات معرض للخطر لأنه:

- كثيف الاستهلاك للطاقة

- يعتمد على سلاسل توريد شديدة الترابط عالميًا

ويشير التقرير إلى واقع هيكلي يزيد التحدي: الصين تسيطر على نحو 80% من القدرة الإنتاجية العالمية، بينما تمثل شركات تصنيع البطاريات الأوروبية أقل من 10% من الإنتاج العالمي.

في بيئة كهذه، أي تعطل ملاحي وارتفاع طاقة يمكن أن ينعكس على:

- تكاليف إنتاج البطاريات

- تكاليف شحنها ومكوناتها

- توقيتات تسليمها لمصانع السيارات

ومع كون السيارات الكهربائية والهجينة تعتمد على سلسلة توريد أكثر تعقيدًا، فإن الصدمة لا تقتصر على “المحركات التقليدية” بل تمتد إلى قلب استراتيجية التحول الكهربائي عالميًا.

نرشح لك: رغم توترات المنطقة 2026.. المنصور للسيارات تواصل عروض بيجو وأوبل في مصر

أزمة الشحن البحري: سفن عالقة ومسارات أطول وتكلفة أعلى

على صعيد النقل البحري، نحو 170 سفينة حاويات تم حصرها قرب المضيق بسعة إجمالية تقارب 450 ألف حاوية مكافئة (TEU). وهذا الرقم لا يمثل مجرد ازدحام موانئ، بل يعني أن:

- قطع غيار

- مواد خام

- مكونات نصف مصنعة

- وربما سيارات جاهزة … عالقة أو متأخرة عن جداول التسليم.

الأخطر أن البديل اللوجستي المتاح—إعادة توجيه المسارات عبر رأس الرجاء الصالح—يضيف 10 إلى 14 يومًا لزمن العبور. هذه الزيادة ليست رقمًا عابرًا في صناعة تعتمد “التوريد في الوقت المحدد”، بل تعني:

- ارتفاعًا مباشرًا في تكاليف الوقود

- كلفة تشغيلية إضافية على شركات الشحن

- تأخر وصول المكونات إلى المصانع

- تعطيل جداول الإنتاج والتسليم

وبالتالي، تصبح النتيجة المتوقعة هي تراجع في “التوافر الفوري” للمركبات وقطع الغيار وارتفاع تدريجي في الأسعار، خصوصًا في الأسواق التي تعتمد على الاستيراد.

موانئ الخليج في قلب الأزمة: اضطرابات تشغيلية تضرب مركز توزيع إقليمي

امتدت تداعيات تعطل المضيق إلى موانئ رئيسية في الخليج، مع إغلاق جزئي أو كامل في عدة نقاط حيوية، من بينها:

- جبل علي (دبي): مركز توزيع محوري للسيارات وقطع الغيار في الشرق الأوسط وجنوب آسيا، وقد شهد اضطرابًا بعد سقوط حطام مرتبط بعملية اعتراض صاروخي

- ميناء الشعيبة (الكويت): إيقاف العمل

- موانئ قطر والبحرين: تقليص عمليات وقرارات مماثلة

هذه التطورات تعني أن التأثير في المنطقة لا يتوقف عند حدود ارتفاع الأسعار العالمية، بل يتضخم بفعل تراجع قدرة الموانئ على الاستقبال والمناولة وإعادة التصدير، وهو ما يضغط على:

- المخزون لدى الوكلاء

- توافر قطع الغيار

- زمن إصلاح المركبات في مراكز الخدمة

- وتيرة تسليم السيارات الجديدة للمستهلكين

التأمين البحري: “مخاطر الحرب” تعيد تسعير الشحن في الخليج

إلى جانب الوقود والمسارات، تبرز فاتورة أخرى وهي ارتفاع تكاليف التأمين. إذ يُتوقع ارتفاع أسعار التأمين على الشحن في الخليج بشكل كبير، وقد تعجز بعض السفن عن الحصول على تغطية مخاطر الحرب.

ويستحضر الحديث هنا مثالًا سابقًا يؤكد واقعية الخطر: الاستيلاء على سفينة MSC Aries في 2024، كدلالة على أن المخاطر ليست نظرية.

في عالم الشحن، ارتفاع التأمين لا يبقى بندًا محاسبيًا داخليًا؛ غالبًا ما يُحمّل تدريجيًا على تكلفة السلع، بما فيها السيارات وقطع الغيار.

الأسواق الأكثر تعرضًا: آسيا أمام اختبار الطاقة والاعتماد على الخليج

يرسم خريطة واضحة للأسواق الأكثر تعرضًا للمخاطر نتيجة اعتمادها على نفط الخليج المار عبر مضيق هرمز، وهو اعتماد ينعكس على قدرة مصانعها على العمل بتكاليف مستقرة:

اليابان: اعتماد نفطي مرتفع يضغط على عمالقة الصناعة

تستورد اليابان نحو 90% من النفط الخام، ما يجعل شركات مثل تويوتا وهوندا ونيسان عرضة لصدمات الطاقة والإمداد، سواء عبر ارتفاع الكهرباء والغاز أو عبر تكلفة الشحن والمواد الخام.

كوريا الجنوبية: 70% من النفط من الخليج

تستورد كوريا الجنوبية نحو 70% من نفطها من الخليج، ما يعني هشاشة أكبر أمام تعطّل الإمدادات وارتفاع التكلفة، مع ما يترتب على ذلك من ضغط على سلاسل توريد شركاتها.

الهند: نصف الواردات النفطية تقريبًا من الخليج

تعتمد الهند على قرابة 50% من وارداتها النفطية من الخليج، ما يترجم سريعًا إلى ارتفاع تكاليف الإنتاج والنقل، إضافة إلى ضغط على السوق المحلي الذي يتأثر عادة بتغيرات أسعار الوقود.

الصين: الأكثر تعرضًا بحكم الحجم واعتماد الإمداد عبر المضيق

كما أن الصين هي الأكثر تعرضًا، كونها أكبر سوق للسيارات عالميًا، وتستقبل 84% من نفطها الخام القادم من الخليج عبر مضيق هرمز.

ومع كون الصين أيضًا محورًا صناعيًا عالميًا للمكونات والبطاريات، فإن اضطراب الطاقة والشحن قد يرتد على العالم كله عبر ارتفاع تكلفة المكونات أو تأخرها.

المنطقة العربية وسوق السيارات: تأثير مباشر على التوافر وقطع الغيار وإيقاع الأسعار

وفقًا للمعطيات الحالية حول تعطل الموانئ وانخفاض حركة المرور في المضيق، يُتوقع أن تواجه أسواق المنطقة عدة ضغوط متزامنة:

- تراجع تدفق شحنات السيارات الجديدة لبعض العلامات، خصوصًا في الفئات الأكثر اعتمادًا على الاستيراد

- تأخر وصول قطع الغيار، ما يرفع زمن الانتظار في الصيانة والإصلاح

- ارتفاع تدريجي في أسعار بعض الفئات بسبب زيادة الشحن والتأمين والطاقة

- ضغوط على الشركات التي تعتمد على إعادة التصدير عبر مراكز مثل دبي

وتزداد الحساسية في الأسواق التي تعتمد على سلاسل إمداد سريعة ومخزون منخفض، لأن أي توقف لأسبوعين أو ثلاثة يمكن أن يظهر في السوق على شكل “نقص مفاجئ” في فئات محددة أو طرازات مطلوبة.

الصناعة في توقيت حرج: أزمة جديدة فوق تحديات قائمة

أن صناعة السيارات لم تكن في أفضل حالاتها خلال العامين السابقين، مع مؤشرات مثل:

- تراجع الطلب على بعض العلامات الأوروبية والأمريكية

- انخفاض الإقبال على السيارات الكهربائية بالكامل في بعض الأسواق

- ضغوط مالية دفعت شركات إلى إغلاق مصانع أو تقليص العمالة أو تأجيل استثمارات

وعليه، فإن أزمة مضيق هرمز لا تأتي كحادث منفصل، بل كصدمة إضافية قد تسرّع قرارات إعادة الهيكلة، وتؤجل خطط التوسع، وتزيد الحذر في الإنفاق الرأسمالي، خصوصًا في المشاريع المرتبطة بالطاقة والبطاريات.

ما بعد إعادة الفتح: لماذا قد تستمر الصدمة حتى لو انتهت الأزمة سريعًا؟

حتى في حال إعادة فتح المضيق، يشير التقرير إلى أن “الصدمات المالية” الناتجة عن:

- ارتفاع الطاقة

- ارتفاع تكاليف الخدمات اللوجستية

- اضطراب جداول الشحن

… قد تستمر لفترة، لأن سلاسل التوريد تحتاج وقتًا للعودة إلى إيقاعها المعتاد، وقد تمتد آثار الازدحام والتأخير إلى عدة أشهر.

كما أن الصناعة قد تتجه إلى مراجعات أكثر عمقًا تشمل:

- تقييم التعرض للمواد البتروكيماوية ذات المنشأ الخليجي

- رصد تركّز الموردين ومواطن الهشاشة

- تعزيز أدوات التحوط ضد تقلبات الطاقة

- إدارة الطلب داخل المصانع كثيفة الاستهلاك للطاقة

تحولات هيكلية محتملة: إقليمية التوريد والمخزونات الاستراتيجية

تؤكد الأزمة أهمية مسارات استراتيجية قد تتوسع خلال الفترة المقبلة، أبرزها:

- إضفاء طابع إقليمي على سلاسل التوريد لتقليل الاعتماد على نقاط اختناق بعيدة

- تنويع مصادر الطاقة لتقليل صدمة ارتفاع الأسعار

- بناء مخزونات استراتيجية من مواد أساسية وقطع حرجة

- اعتبار الجغرافيا السياسية عاملًا “هيكليًا” دائمًا في قرارات التصنيع، لا مجرد متغير طارئ

في سياق سوق السيارات العالمي والإقليمي، قد يترجم ذلك إلى توجهات مثل زيادة التصنيع المحلي أو الإقليمي لقطع مختارة، أو توقيع عقود توريد متعددة المصادر، أو زيادة مخزون قطع الغيار في مراكز التوزيع الرئيسية.

خاتمة

تكشف أزمة الضربات الأمريكية الإسرائيلية وما تبعها من تعطل واسع في مضيق هرمز عن حقيقة باتت أكثر وضوحًا: سوق السيارات العالمي لم يعد يتأثر فقط بالابتكار والطلب والمنافسة، بل أصبح شديد الحساسية للمخاطر الجيوسياسية التي تعيد تشكيل الطاقة والشحن والتأمين في وقت واحد.

وبينما يظل مدى تأثير الأزمة مرهونًا بمدة استمرار الإغلاق واتساع نطاق التصعيد، فإن المؤشرات الواردة من انخفاض حركة المرور 70%، وتعليق مرور شركات شحن كبرى، واحتجاز 170 سفينة قرب المضيق، واحتمالات قفزة النفط إلى 80 وربما 100 دولار تضع الصناعة أمام سيناريوهات تتراوح بين موجة ارتفاعات محدودة نسبيًا إذا انفرجت الأزمة سريعًا، وبين إعادة ترتيب أعمق لسلاسل الإمداد والتسعير والاستثمار إذا طال أمدها.

في كل الأحوال، الرسالة الأساسية التي يفرضها هذا التطور على المصنعين والوكلاء والأسواق الإقليمية هي أن “المرونة” لم تعد ميزة تنافسية فقط، بل أصبحت شرطًا للبقاء في صناعة تتشابك فيها المصانع مع البحار، وتتقاطع فيها كلفة السيارة مع خرائط السياسة.